國內知名線上健身平臺Keep正式向港交所遞交招股書,啟動上市進程。作為備受資本青睞的明星企業,Keep自2015年成立以來已累計完成9輪融資,背后站著軟銀、高瓴、騰訊等一眾頂級投資機構,估值一度超過20億美元。在光環之下,招股書也揭示了其持續虧損、盈利模式尚未跑通的現實。在流量紅利逐漸消退、競爭日趨激烈的市場環境中,Keep的商業變現之路依然挑戰重重。

一、 九輪融資鑄就的健身科技獨角獸

Keep的成長史與資本緊密相連。從最初憑借優質免費內容聚集海量用戶,到逐步拓展電商、智能硬件、線下空間及會員訂閱等多元化業務,每一輪融資都為其戰略擴張提供了彈藥。龐大的用戶基數(截至2021年底,平均月活躍用戶超過3400萬)和強大的品牌認知度,是其沖擊IPO的核心資產。資本持續加注,既是對其市場地位的認可,也反映出對在線健身賽道長期價值的看好。

二、 增收難增利:持續虧損的盈利之困

盡管營收保持增長(2021年前三季度營收達11.6億元,同比增長41%),但虧損額同樣驚人。招股書顯示,2019年、2020年及2021年前九個月,經調整虧損凈額分別為3.66億元、1.06億元和6.96億元。虧損主要源于高昂的營銷費用(為獲取和留存用戶)、研發投入以及各項業務的成本支出。這暴露出Keep在“用戶增長-商業變現-實現盈利”這一經典互聯網模型上,尚未找到平衡點。其收入結構雖已多元化,但支柱性盈利業務尚未清晰確立。

三、 商業化變現:道阻且長的核心難題

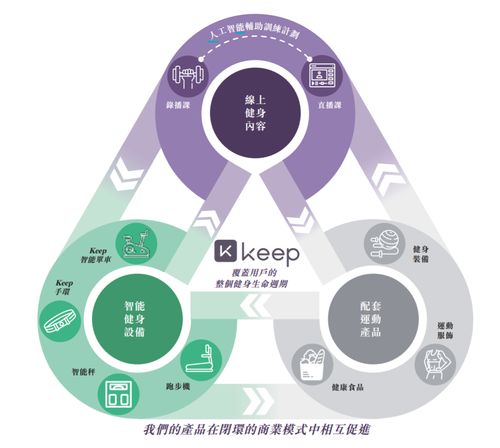

Keep的商業化探索涵蓋了多個維度:

1. 會員訂閱及線上付費內容:這是其提升用戶價值的關鍵,但面臨用戶付費意愿培養、與免費內容的平衡以及來自其他內容平臺的競爭。

2. 自有品牌商品(健身裝備、食品等):電商業務貢獻了可觀收入,但毛利率相對較低,且面臨供應鏈管理、品牌差異化及與傳統體育品牌的競爭壓力。

3. 智能健身設備:如動感單車、跑步機等,能與課程內容形成協同,但屬于重資產、強運營的硬件賽道,且市場已有眾多玩家。

4. 線下場景Keepland:旨在打造線上線下閉環,但受疫情沖擊嚴重,模式較重,擴張速度和盈利能力有待驗證。

目前,這些業務線尚未能合力勾勒出一個清晰、穩定且高利潤的盈利藍圖。如何在不過度損害用戶體驗的前提下,深度挖掘3億注冊用戶的商業價值,是Keep面臨的最大考題。

四、 賽道擁擠:競爭加劇與流量成本攀升

在線健身并非藍海。除了傳統的健身房,Keep還面臨來自超級APP(如抖音、B站上的健身內容)、垂直應用(如悅動圈、咕咚)以及新興智能健身品牌(如FITURE、樂刻)的多維度競爭。用戶注意力和時間被高度分散,導致用戶獲取與留存成本不斷上升。與此隨著互聯網整體流量見頂,純粹依靠用戶規模增長的故事難以持續,對運營效率、用戶忠誠度和單客經濟價值的挖掘提出了更高要求。

五、 IPO與未來:尋找新的增長引擎

此次赴港IPO,為Keep提供了寶貴的資金儲備和品牌背書,有助于其繼續投入技術研發、內容建設和市場拓展。Keep的破局之道可能在于:

- 深化“內容+硬件+服務”的融合:打造更具沉浸感和互動性的健身體驗,提高用戶粘性和付費轉化。

- 精細化運營與降本增效:優化營銷策略,提升運營效率,控制虧損幅度,向可持續經營邁進。

- 探索B端或新場景業務:例如為企業提供健康解決方案,或融入更廣泛的健康管理生態。

- 利用數據與技術優勢:深耕AI個性化推薦、虛擬教練等領域,構建技術護城河。

Keep的IPO是其在資本助力下發展的一個重要里程碑,但上市并非終點,而是一個新起點。從“健身工具”到“運動科技平臺”,Keep的故事代表了新一代消費科技公司的典型路徑:先圈用戶,再探模式。能否在上市后向資本市場證明其不僅擁有巨大的用戶基本盤,更能打造出健康、可持續的盈利模式,將是決定其長期價值的關鍵。對于整個行業而言,Keep的探索也將為數字健身服務的商業化提供重要借鑒。